Conjoncture

Bâtiment : bilan 2015 et perspectives 2016

#Quoi de neuf ? Publié le 17 décembre 2015 par L'Echo de la Baie

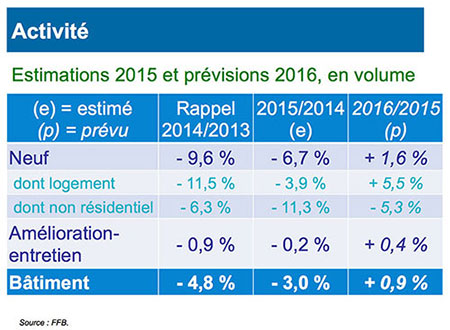

Le Bâtiment enregistre un nouveau recul d’activité en 2015 (- 3 % en volume), entraînant la destruction d’environ 30 000 postes, y compris intérim en équivalent-emplois à temps plein (ETP). Selon la FFB, l’année 2016 connaîtra, à l’inverse, l’amorce d’une reprise (+ 0,9 %), principalement du fait de l’amélioration attendue sur le segment du logement neuf. Concernant l’emploi, le redémarrage n’interviendra qu’en fin d’année.

2015, encore une mauvaise année

L’année 2015 se solde par un nouveau recul de l’activité du secteur de 3 % en volume. Elle s’inscrit ainsi comme la septième année de repli de la production depuis l’entrée dans la Grande Récession de 2007-2008, le rebond de l’année 2011 faisant figure d’exception. La baisse d’activité pour 2015 s’avère donc plus importante que prévu (- 1,5 % attendu en mars 2015), en raison principalement d’une moindre progression qu’espérée du segment de la rénovation énergétique.

Le logement neuf

L’activité poursuit son recul en 2015 (- 3,9 %, en volume), mais de façon plus contenue qu’en 2014 (- 11,5 %). Le nombre de mises en chantier, estimé aux environs de 345 000 unités, reste décevant, avec une nouvelle baisse, toutefois limitée à – 1,9 %.

Reste que plusieurs signaux positifs sont apparus au cours de l’année. C’est notamment le cas des ventes chez les promoteurs comme chez les constructeurs de maisons individuelles, avec des progressions d’un peu moins de 20 % en glissement annuel sur les neuf premiers mois de l’année.

C’est aussi le cas des permis de construire, qui affichent enfin une petite hausse en 2015 (+ 1,6 %), avec une nette accélération sur le second semestre.

Le non résidentiel neuf

L’activité se replie de 11,3 % en volume par rapport à 2014, faisant suite à une correction de 6,3 % en 2014.

Tous les segments de marché participent de cette dégradation, d’ailleurs beaucoup plus forte pour la commande publique (- 18 %) que pour le secteur privé (- 6,6 %).

S’agissant des mises en chantier, hors locaux agricoles, elles affichent un recul de 7,3 % et atteignent un nouveau plus bas historique avec 16,9 millions de mètres carrés de surfaces commencées.

L’entretien-amélioration

Ce marché reste atone. De fait, l’activité y ressort en très modeste baisse de 0,2 % en volume, après – 0,9 % en 2014.

Concernant le partage logement-non résidentiel, en l’absence de données, on doit se contenter des indicateurs d’opinion de l’INSEE. Partant de ces derniers, on estime que, sous les effets du crédit d’impôt pour la transition énergétique (CITE), le marché du logement a progressé mais moins que prévu.

L’emploi

La correction de l’emploi ressort très marquée. En 2015, la perte s’établit à 30 000 postes dans le bâtiment, y compris intérim en équivalent-emplois à temps plein (ETP), le rythme de baisse ralentissant toutefois au cours du deuxième semestre sous l’effet du redressement de l’intérim.

L’appareil de production

Malgré cette dégradation de l’activité, les entreprises continuent de résister en 2015, comme le montrent à la fois la quasi-stabilisation des défaillances (+ 0,4 % en glissement annuel sur les neuf premiers mois) et le recul contenu des créations, hors microentrepreneurs (- 4 % en glissement annuel sur les dix premiers mois). Pour autant, elles connaissent, cette année encore, des difficultés de trésorerie et s’en trouvent très fragilisées.

2016, l’amorce d’une reprise

Les carnets de commandes du Bâtiment se sont un peu regarnis en 2015, tant dans les entreprises de dix salariés et plus que chez les artisans. Ainsi, l’étiage aura enfin été atteint en 2015, soldant une perte d’activité de 21,1 % à prix constants depuis 2007.

En 2016, le bâtiment connaîtra donc un début de reprise, estimé à + 0,9 % en volume. Il faudra toutefois attendre 2017 pour que le secteur renoue avec une croissance soutenue.

Le logement neuf

Compte tenu des délais de production et d’une nette augmentation des mises en chantier (+10,0 %), l’activité progressera de 5,5 % en volume. Il faut remonter à 2011 pour retrouver trace d’une hausse sur ce marché.

Par segment de marché, l’individuel, du fait d’une plus forte progression des mises en chantier (+ 13,4 %, contre + 7,3 % en collectif) et de délais de production plus courts, affichera une hausse de 9,3 % en volume, contre + 1,1 % pour le collectif.

Concernant les mises en chantier, près de 380 000 logements seront lancés en 2016, soit une hausse d’environ 35 000 unités, en lien avec l’augmentation des permis (+ 13,6 %). Un tel niveau n’a cependant rien d’exceptionnel, puisqu’il reste encore inférieur de 18 000 unités par rapport au rythme moyen relevé depuis 2000. Ce redémarrage du logement s’expliquerait par plusieurs facteurs :

– une nette reprise des ventes de logements neufs en 2015, déjà mentionnée ;

– le renforcement du PTZ qui permettra à 35 000, voire 40 000 ménages supplémentaires d’acheter un logement neuf, soit 22 000 mises en chantier de plus en 2016 ;

– des conditions de crédit toujours avantageuses, avec le maintien à bas niveau des taux d’intérêt ;

– enfin, l’amélioration du moral des ménages, qui renoue avec les niveaux observés avant la crise de 2008.

Le non résidentiel neuf

L’activité reculera encore de 5,3 % en volume en 2016, en lien avec une nouvelle baisse des surfaces mises en chantier, hors bâtiments agricoles.

De fait, l’amélioration prévue des permis (reflet de l’évolution de la situation macroéconomique, et notamment de l’investissement des entreprises) n’infléchira positivement les mises en chantier qu’au second semestre, au mieux. Plus précisément, l’activité restera baissière pour tous les segments de marché, hors bâtiments agricoles.

Ainsi, les locaux industriels et assimilés connaîtront un léger repli (- 1,3 % en volume) et les bureaux, les commerces et les bâtiments administratifs, une baisse plus marquée (respectivement – 4,8 %, – 5,6 % et – 8,5 %).

L’entretien-amélioration

Ce marché affichera en 2016 une très légère hausse d’activité, limitée à 0,4 % en volume.

S’agissant du volet logement, la progression ressortira à 1 % en volume. Ce chiffre peut paraître faible. Toutefois, les prévisions d’activité de la FFB, comme d’autres, se sont révélées systématiquement trop optimistes au cours des deux dernières années, la dynamique portée par la rénovation énergétique ayant été moindre que prévue.

La prudence s’impose donc, bien que trois facteurs jouent positivement :

– la prolongation du CITE aux mêmes conditions qu’en 2015, ainsi que le maintien à 5,5 % du taux de TVA sur les travaux d’efficacité énergétique. Ces derniers accéléreront un peu, mais il semble difficile d’espérer mieux, compte tenu des prix trop faibles de l’énergie ;

– l’augmentation sensible du nombre de transactions de logements anciens en 2015 (+ 10%), qui conduirait à la réalisation d’un volume de travaux supplémentaires, comme observé traditionnellement dans les deux ans suivant l’acquisition ;

– enfin, l’ouverture du PTZ ancien avec gros travaux à l’ensemble du territoire français.

À l’instar du neuf, l’activité s’inscrira en baisse contenue (- 0,5 % en volume) dans le non résidentiel.

L’emploi

L’année 2016 n’affichera pas encore d’amélioration de l’emploi dans le bâtiment, en moyenne annuelle du moins. En 2016, les effectifs globaux se stabiliseront, alors qu’en l’absence de reprise le secteur aurait encore perdu de 30 000 à 40 000 postes. Compte tenu du décalage entre l’ajustement des effectifs et l’activité, ce n’est que fin 2016 que le secteur devrait devenir créateur net d’emplois.

Une conséquence macroéconomique forte

L’actuel consensus de place table sur une croissance de 1,4 % pour le France en 2016. Ce chiffre repose notamment sur une hausse limitée à 0,6 % des flux d’investissement des ménages. Or, le concept comptable de Formation brute de capital fixe (FBCF) qui se cache derrière ce terme plus usuel d’investissement, se compose à 85 % de logement neuf et de gros entretien.

En retenant notre prévision de +5,5 % pour le logement neuf, de 1,0 % pour le gros entretien et une hausse de 0,6 % pour le solde, l’investissement des ménages progresserait alors de 2,6 %. Toutes choses égales par ailleurs, la croissance du PIB s’établirait alors à 1,5 %, soit 0,1 point de pourcentage en plus que le consensus de place.

En d’autres termes, pour la première fois depuis 2008, l’investissement dans le logement s’avèrerait un accélérateur de croissance.

Vous aimerez aussi

Anaïs Garnache nommée Responsable communication chez Javey

La croissance de JAVEY s'accompagne désormais d'une nouvelle initiative stratégique : l...

Zilten dévoile son nouveau catalogue 2024

A l’aube de ses 20 ans, Zilten dévoile son catalogue 2024. Ce catalogue annonce un nouv...

Abonnez-vous

Profitez du magazine où et quand vous voulez. Abonnements papier et offres 100% numériques sur ordinateur, tablette et smartphone

Déjà abonné ? Identifiez-vous