Conjoncture

Résultats de la construction à fin mai 2016

#Quoi de neuf ? Publié le 29 juin 2016 par L'Echo de la Baie

De mars à mai 2016, le nombre de logements autorisés à la construction en données corrigées des variations saisonnières et des jours ouvrables (CVS-CJO) diminue en France de 1,1 % par rapport aux trois mois précédents.

Sur la même période, le nombre de logements mis en chantier diminue de 4,5 %.

La fin de l’année 2015 ayant été particulièrement dynamique, les évolutions trimestrielles en subissent mécaniquement le contrecoup sans pour autant que la dynamique de reprise observée depuis un an soit remise en cause.

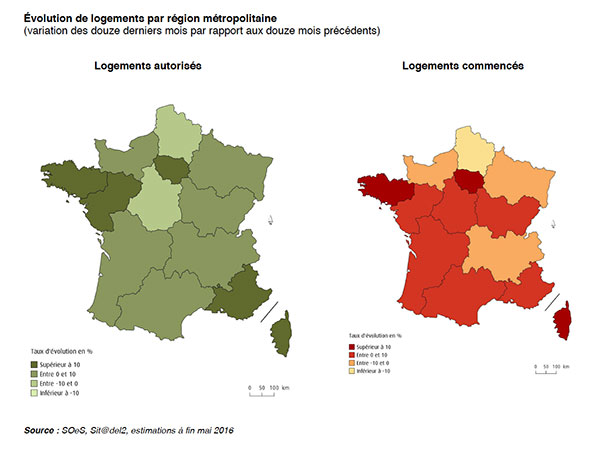

Logements autorisés

En données cumulées sur 12 mois, le nombre de logements autorisés à la construction (402 900 unités) augmente de 9,9 % par rapport au cumul des 12 mois précédents. Les autorisations de construire progressent dans l’ensemble des secteurs : + 4,3 % pour les individuels purs, + 8,3 % pour les individuels groupés, +12,4 % pour les logements collectifs et +17,2 % pour les logements en résidences.

Logements mis en chantier

Sur les 12 derniers mois, le nombre de logements commencés (355 600 unités) progresse de 5,2 % par rapport au cumul des 12 mois précédents : + 8,9 % pour le logement collectif, +7,6 % pour le logement en résidences et +0,2 % pour le logement individuel pur. Le logement individuel groupé affiche un repli de – 0,5 %.

Selon la FFB, la reprise de l’activité se confirme dans le bâtiment depuis la fin 2015, comme en témoigne globalement l’amélioration progressive du côté des matériaux mis en œuvre par le secteur, notamment ceux utilisés dans le gros-œuvre, la hausse des carnets de commandes, là encore singulièrement dans le gros-œuvre, ou l’accélération des crédits à l’investissement.

Toutefois, cette reprise n’est pas générale.

D’une part, elle concerne principalement le neuf. Plus précisément, dans un contexte de stabilisation à haut niveau de la commande locative sociale, la forte hausse des ventes de logements du secteur privé commence à faire sentir ses effets. De fait, elles ont progressé de 13 % en glissement annuel sur quatre mois à fin avril 2016 (janvier→avril 2016 / janvier→avril 2015) dans l’individuel diffus d’après le Markemetron et de 15,2 % au premier trimestre 2016 par rapport au même trimestre de 2015 dans la promotion immobilière. Bien que les données Sit@del2 peinent à retracer les conséquences de ces évolutions sur le segment de l’individuel, leur réalité reste toutefois incontestable. Pour mémoire, la FFB prévoit environ 380 000 logements mis en chantier en 2016, soit une hausse de 10 %.

Côté non résidentiel neuf, les informations tirées de Sit@el2 dessinent, mois après mois, une reprise plus rapide que prévue. Ainsi, hors locaux agricoles et hôtellerie, en glissement annuel sur cinq mois à fin mai 2016, les surfaces autorisées et commencées s’inscrivent respectivement en hausse de 15 % et 10%, alors que les prévisions FFB de décembre 2015 pour 2016 tablent sur un recul de 1 % à 2 % des surfaces mises en chantier. En revanche, aucun véritable signe d’amélioration ne se distingue pour l’amélioration-entretien, qui comptait pour 56 % de l’activité bâtiment en 2015.

D’autre part, la reprise ne bénéfice pas à toutes les zones géographiques, même si la scission entre métropoles et reste du territoire se nuance. Les zones moins économiquement dynamiques ou moins tendues, donc moins sensibles aux évolutions de la construction neuve, restent à l’écart de la reprise.

Toujours, selon la FFB, le redressement graduel de l’activité ne permet pas encore d’amélioration de la situation de l’appareil de production. Certes, les défaillances chutent rapidement dans le bâtiment et l’intérim renoue avec une dynamique marquée depuis l’automne. Mais, en termes d’emploi total, le premier trimestre 2016 se solde encore par la perte de 10 500 emplois (‑ 0,9 %). Le tassement de tendance s’avère net (‑ 36 100 en 2015), mais l’inflexion n’est pas encore d’actualité. Quant aux prix des marchés signés par les entreprises et à leur situation de trésorerie, ils restent très en deçà de leur valeur de moyen terme.

Enfin, de nombreux facteurs laissent espérer une réelle amélioration de la situation au tournant 2016-2017. Le retour de la confiance, les exceptionnelles conditions de crédit, la reprise sur le marché de l’ancien, plaident notamment pour un renforcement progressif de l’activité. Reste cependant à s’assurer que toute la filière (banques, assureurs-crédits, fournisseurs et entreprises) accepte de prendre un peu plus de risques. Reste surtout à espérer que les conséquences du » Brexit » n’iront pas au-delà d’une instabilité déjà pénalisante pour la croissance, y compris en France.

Vous aimerez aussi

Publication de la FDES pour les intercalaires warm edge de Swisspacer

La FDES (Fiche de Déclaration Environnementale et Sanitaire) pour les produits de const...

Benoit Fabre nommé Directeur Général de K•LINE

K•LINE a annoncé la nomination de son nouveau Directeur Général, Benoît FABRE. Fort d’u...

Abonnez-vous

Profitez du magazine où et quand vous voulez. Abonnements papier et offres 100% numériques sur ordinateur, tablette et smartphone

Déjà abonné ? Identifiez-vous