Le marché de la Fenêtre estimé à 10025000 unités en 2019

#Quoi de neuf ? Publié le 21 septembre 2020 par L'Echo de la Baie

Les organisations professionnelles (UFME, SNFA et UMB-FFB-Codifab) ont souhaité remettre la data au cœur de leur étude détaillée du marché de la fenêtre et porte-fenêtre en France métropolitaine en la confiant au cabinet P&P, spécialisé dans la collecte de data dans le secteur de la Menuiserie Extérieure. Le cabinet P&P, s’est entretenu avec 147 dirigeants de majors industriels du secteur et 911 dirigeants de sociétés de pose, entre mars 2020 et juillet 2020, afin de disposer de chiffres précis sur le marché et les caractéristiques techniques des fenêtres vendues en 2019 et établir des prévisions pour 2020 en intégrant l’impact de l’épidémie de Covid-19, mais sans compter le Plan de Relance annoncé en Septembre. En voici la synthèse diffusée auprès des adhérents en juillet 2020.

Marché de la fenêtre en France : une croissance de 1.6% en deux ans

10 026 000 fenêtres ont été vendues en France métropolitaine en 2019, soit une croissance de 1.6% en volume par rapport à 2017. Malgré une légère baisse (-1.2% vs 2017), le PVC (dont matériaux composites) demeure le premier matériau utilisé et représente aujourd’hui 59.7% de parts de marché en volume. L’aluminium (dont multi-matériaux capotés alu hors bois-alu) poursuit sa croissance pour atteindre les 29.9% de part de marché en volume (+7.1% vs 2017). Le bois est également en développement et représente 8.5% des parts de marché (+5.3% vs 2017), le bois-alu est à 1.6% (-3.1% vs 2017) et l’acier à 0.2% (-14.9% vs 2017).

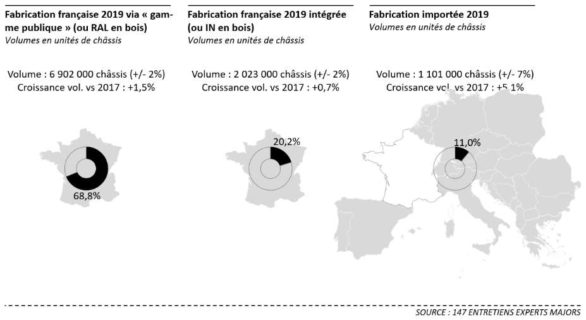

En bois la production française continue de se fragmenter du fait notamment des capacités de production limitées des majors. En volume toujours, la fabrication régionale–artisanale–locale (RAL) a connu une nette croissance (+7.2% vs 2017) et représente aujourd’hui 68.6% de parts de marché, au détriment de la fabrication industrielle-nationale (IN) représentant 27.1% de parts de marché (-3.1% vs 2017). En valeur, la croissance entre 2017 et 2019 a été portée par l’aluminium qui domine d’ailleurs désormais avec 43.9% des parts de marché (+12.8% vs 2017).

Une rénovation atone

La faible croissance de 1.6% en volume s’explique notamment par le fait que la rénovation dans le logement, représentant 60.7% de parts de marché (+1.2% vs 2017), a vu le CITE passer de 30% en 2017 à 15% plafonnés à 100€ par équipement en 2019. Le mouvement des gilets jaunes, apparu en octobre 2018, a également joué un rôle dissuasif sur le 1er trimestre 2019. Unique motif de satisfaction au niveau du volume record de 1 059 000 transactions immobilières de logements anciens enregistrées par les Notaires de France sur l’année 2019 (+ 9.4% vs 2017), actes régulièrement suivis de travaux de rénovation.

Le neuf en baisse

En neuf, la construction de logements individuels purs, représentant 11.4% de parts de marché ne s’est pas remise de sa forte chute de 2018 (-7.3% vs 2017). « Le marché des maisons individuelles étant très réactif aux aides, nous avons pris de plein fouet le rabotage du prêt à taux zéro sur les zones détendues [territoires de prédilection des constructeurs de maisons individuelles] et la suppression de l’APL accession en 2018 », faisait déjà remarquer Dominique Duperret, délégué général de LCA-FFB, le 14/02/2020. Côté chantier, au sens neuf (hors individuel pur) + rénovation hors logement, représentant 28.0% de parts de marché (en 2019), a fait +7.0% en 2019 par rapport à 2017, année d’élections présidentielles. Evolution confirmée via l’analyse de la base de données Sit@del du SDES du Ministère de la Transition Ecologique rassemblant les informations contenues dans les formulaires de permis de construire (extraction faite des chantiers susceptibles d’être réalisés en murs-rideaux).

11.0% de fenêtres importées

L’import représente désormais 1 101 000 châssis, soit 11.0% des ventes tous matériaux confondus, mais la courbe de ses ventes a atteint un point d’inflexion et sa croissance qui représente 5.1% (vs 2017), ce qui reste néanmoins supérieur à la croissance de la fabrication française s’établissant à 1.3% (vs 2017). Le PVC, avec 974 000 châssis importés, représente 88.5% (+1.9% vs 2017) des châssis importés. 62.4% de ces châssis proviennent de Pologne, Roumanie et République Tchèque. La croissance de l’import est portée par l’aluminium (7.1% des châssis importés en 2019, +33% vs 2017) et le bois (3.4% des châssis importés en 2019, +26% vs 2017), les châssis importés dans ces matériaux provenant à 42.5% des pays frontaliers.

À noter que les chiffres de la Direction Générale des Douanes et des Droits Indirects ne sont pas exploitables. P&P s’est donc spécifiquement appuyé sur la Liste Hautement Qualifiée des 25 000 sociétés françaises de fabrication et/ou pose de menuiseries extérieures pour recouper les chiffres des experts interrogés. Cet outil permet de cartographier un certain nombre de données, dont le fait que les châssis importés sont encore concentrés à 34,5% sur les deux régions Grand-Est et Hauts-de-France en 2019 et que l’import représente désormais au moins 5% des ventes de châssis dans chacune des régions du territoire.

Selon le cabinet P&P, avec l’émergence des tendances écologistes en France comme en Europe, la part des importations PVC devrait stagner voire diminuer dans les prochaines années.

41 150 entreprises de pose spécialisées

Côté production, la France métropolitaine recense 2651 fabricants de fenêtres en aluminium sur son territoire, 583 en PVC, 2 881 en bois (bien que fabriquant uniquement le mouton à cinq pattes pour beaucoup), 289 en bois-alu et 1 875 en acier au 01/07/2020.Côté pose, la France métropolitaine recense 41 150 sociétés et artisans en nom propre spécialisés dans la pose de fenêtres (auxquels il faut ajouter 40 000 – 50 000 acteurs tous corps d’état répondant en propre au lot menuiserie extérieure).

Un marché fragmenté, aux deux niveaux de la chaîne de valeur, mais dont la consolidation s’accélère depuis juin 2020. La fermeture des tribunaux de commerce lors du confinement, leur délai à mettre en oeuvre des moyens pour traiter les procédures judiciaires à distance, et surtout l’ensemble des aides de l’Etat aux entreprises ont donné du répit aux acteurs les plus précaires financièrement. Le nombre de sociétés de menuiserie extérieure liquidées sur les 5 premiers mois de 2020 a même été inférieur à celui de 2019. Toutefois une étude (plurisectorielle) de la Coface en date du 16/06/2020 prévoit une accélération au 2nd semestre et une hausse annuelle de 21% en 2020 (pour information ce taux est de 12% en Allemagne).

Un 1er semestre 2020 à -22.9%

L’étude de l’UFME, du SNFA et de l’UMB-FFB-Codifab dispose désormais d’un volet prospectif. Pour cette année 2020 marquée par l’épidémie de Covid-19 et la crise économique en résultant, le cabinet P&P a décomposé son travail en deux parties : une analyse de la production au 1er semestre (S1) 2020 et des prévisions de reprise au 2nd semestre (S2) 2020. Sur ce second volet, le cabinet P&P a souhaité, là encore, s’appuyer sur la data quantitative de ses 147+911 experts, partant du principe que l’analyse d’un échantillon représentatif de dirigeants du secteur représentait la donnée la plus fiable pour établir un prévisionnel à court terme.

Le S1 2020 a connu un très bon démarrage, avec un essor de +8.5% (vs 2019) de la production française en volume, tous matériaux confondus, sur la période allant du 01/01/2020 au 16/03/2020. La plus forte croissance étant à observer du côté du PVC (+10.6% vs 2019).

Au soir du 16/03/2020, veille du confinement, 79.5% des sociétés de pose et la quasi-totalité des usines ont dû fermer leur porte pour une durée indéterminée, laissant présager un effondrement durable du secteur.

Les fabricants, sous l’impulsion d’une poignée de majors et avec l’accompagnement de leurs organisations professionnelles représentatives UFME et SNFA, puis les poseurs, ont su s’adapter à ce nouveau quotidien aux nombreuses contraintes sanitaires et organiser la reprise. La semaine du 06/04/2020, la lumière revenait dans les premières usines de production de fenêtres et la reprise s’opérait par paliers.

Sur le marché des 60.7% de fenêtres vendues (en 2019) en rénovation dans le logement, la bonne communication des poseurs sur les gestes barrières à respecter chez les clients leur a permis de planifier leurs rendez-vous quasi normalement dès le premier jour de déconfinement (11/05/2020), laissant espérer une reprise rapide.

Sur le marché des 28.0% de fenêtres vendues (en 2019) pour les chantiers, au sens neuf (hors individuel pur) + rénovation hors logement, la reprise fut plus complexe, du fait notamment de l’ambiguïté de l’État sur la responsabilité des Maîtres d’Ouvrages dans les décisions d’arrêt des chantiers. Les plannings ont du être réorganisés. Alors que 96% des chantiers avaient rouverts au 30/06/2020, seuls 78% d’entre eux étaient en pleine activité, les mesures sanitaires impactant durablement la productivité et les délais. Au S1 2020, la production cumulée de fenêtres s’établit à -22.9% (vs 2019) en volume, tous chantiers confondus, tous matériaux confondus. La production instantanée est de -0.3% (vs 2019) au 30/06/2020.

Le rythme intense du début d’année 2020 appartient au passé. Ce niveau de productivité, quasiment revenu au niveau de 2019 à la même période, est pourtant un moindre mal étant données les conditions de travail imposées par le « Guide de préconisation de sécurité sanitaire pour la continuité des activités de la construction en période d’épidémie de coronavirus Covid-19 », publié le 02/04/2020 par les experts de l’OPPBTP avec l’agrément des ministères concernés. A noter que P&P pose comme postulat que cette production cumulée peut être assimilée aux ventes (facturées) sur la même période malgré un différentiel de quelques jours en pratique.

Un « achat confort » reporté

Le S2 2020 commence donc avec une production revue à la baisse et des chantiers ne tournant pas tous à plein régime. Mais les deux principales craintes pour les acteurs du terrain sont autres. Sur le marché des 63.4% de fenêtres vendues (en 2019) dans l’individuel pur, neuf et rénovation confondus, le marché s’était déjà contracté à hauteur de -0.4% en 2019 (vs 2017). Le confinement entrava ensuite grandement toute dépense dans d’éventuels travaux de pose de fenêtre. Mais alors que beaucoup espéraient qu’il s’agisse d’une épargne subie plus que choisie, le déconfinement n’a pas inversé la tendance.

Le journal Les Echos en date du 21/07/2020 fait remarquer que le Livret A (+ LDDS), « placement préféré des français », a reçu en juin des dépôts largement supérieurs aux retraits pour le sixième mois consécutif, accumulant au passage +76% d’épargne sur l’ensemble du S1 2020 (vs S1 2019). Une tendance faisant craindre un phénomène d’épargne de précaution et d’attentisme de la part des particuliers. D’autant que, en rénovation notamment, le produit fenêtre n’est considéré ni comme un « achat utile-essentiel » ni comme un « achat passion-plaisir », mais pour beaucoup comme un « achat confort », pouvant être reporté.

Sur le marché des 33.4% de fenêtres vendues (en 2019) dans le neuf, logement et hors logement, et alors que le nombre de permis de construire avait bondi de près de 10% sur les 3 mois pré-confinement, le gouvernement a subitement suspendu les délais d’instruction des demandes d’autorisation d’urbanisme (Cf. permis de construire) et les délais de recours par une ordonnance datée du 25/03/2020. Ces mois d’interruption font craindre un « trou d’air » dans les mises en chantier à partir de décembre 2020 voire novembre 2020, considérant que le délai moyen entre l’obtention d’un permis de construire et la facturation des fenêtres est de 9 mois. Toutefois, l’impact sur le chantier devrait surtout se ressentir à compter du T1 2021.

C’est également au S1 2021 que se ressentiront, au niveau des ventes de fenêtres, l’impact négatif du report du 2nd tour des élections municipales au 28/06/2020 (au lieu du 22/03/2020) pour les 4 842 maires restants à élire (sur 34 967), essentiellement au sein des grandes villes, et qui a fortement retardé le lancement des grands projets immobiliers.

D’autres tendances risquent d’impacter négativement les ventes au S2 2020, avec, par ordre d’importance pour les acteurs interrogés, l’abaissement des lignes de crédit octroyées par les assurances-crédit, la désorganisation du maillage territorial des entreprises de pose au contact du particulier du fait des liquidations en cascade, et la fracture RH au sein des entreprises.

Au rang des bonnes nouvelles se trouve le fait que les clients finaux devraient désormais favoriser les fabricants français alors que ces derniers ont justement prévu de travailler en moyenne 0.9 semaine (soit 4.1%) de plus qu’un 2nd semestre classique.

Prévisions pour le S2 2020

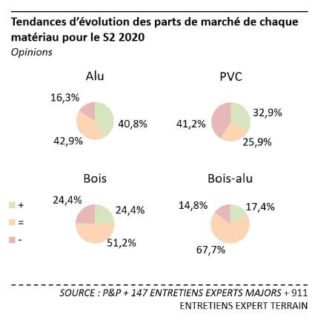

Au 2nd semestre 2020, sans intégrer les effets du plan de relance annoncé ni ceux d’un éventuel reconfinement ciblé, les prévisions compilées de ventes de fenêtres, tous chantiers confondus, tous matériaux confondus, seraient de -1.5% (vs 2019) maximum en volume selon les 147 dirigeants de majors industriels du secteur et -2.0% (vs 2019) selon les 911 dirigeants de sociétés de pose. L’avis général étant tout de même qu’il y aura un effet compensatoire prégnant suite au manque à gagner du S1 2020. L’aluminium (dont le multi-matériau capoté alu) reprendrait sa marche en avant au détriment du PVC qui ne retrouverait pas son niveau de début 2020, tandis que la croissance du bois risque de plafonner à nouveau rapidement du fait de ses capacités de production limitées dans certaines régions.

Les effets du plan de relance

Le plan de relance qui intègre la rénovation thermique des bâtiments via le renforcement du dispositif MaPrimeRénov’ devrait accélérer les projets de construction. L’étude de P&P finalisée fin Juillet ne prend pas en compte les effets attendus et espérés de ce Plan de Relance. Nous attendons le début du mois d’octobre (normalement) pour mieux connaitre les tenants et les aboutissants de ce dispositif qui a été annoncé en Septembre.

Toutefois, selon P&P, l’importance donnée au nouveau Ministère de la Transition Ecologique de Barbara Pompili, la part du plan de relance (40 Mds) dûe à l’Europe – qui en impose une utilisation à 30% dans la transition écologique – et le nombre de municipalités remportées par Europe Écologie Les Verts (EELV) laissent présager qu’elles se concrétiseront rapidement. D’autant que le Bâtiment est, parmi les 3 principaux secteurs émetteurs (avec le Transport et l’Agriculture), celui auquel la Stratégie Nationale Bas-Carbone (SNBC), révisée en mars 2020, impose la plus importante diminution de gaz à effet de serre sur la période 2020-2025.

Rendez-vous très prochainement lorsque nous connaitrons mieux le contenu précis de ce plan de relance dévoilé en Septembre, avec la confirmation des dates de sa mise en application, la grille des montants des primes de MaPrimRénov’ autant d’éléments qui nous manquent au moment où nous bouclons ce magazine. (source : Analyse et synthèse de l’étude communiquée par P&P via les organisations professionnelles, commanditaires de l’étude).

Vous aimerez aussi

Tschoeppé : Convention Nationale à Ibiza

Le réseau Relais Confiance Tschoeppé réuni à Ibiza pour la 20ème édition de sa Conventi...

Le site de production Deceuninck France, implanté à Roye (Somme), vient d’obtenir la ce...

Abonnez-vous

Profitez du magazine où et quand vous voulez. Abonnements papier et offres 100% numériques sur ordinateur, tablette et smartphone

Déjà abonné ? Identifiez-vous