FFB : note de bilan 2022 et prévisions 2023

#Quoi de neuf ? Publié le 13 décembre 2022 par L'Echo de la Baie

Malgré le déclenchement de la guerre en Ukraine, 2022 ressort comme une bonne année pour le bâtiment, dont l’activité croît de 3,7 % en volume. Les trois grands marchés contribuent à ce mouvement : le logement neuf s’affiche à +5,1 % grâce à une bonne dynamique des mises en chantier sur 2021 et 2022 (environ 400 000 par an) ; l’activité en non résidentiel neuf progresse de 6,6 %, portée par les bâtiments industriels et assimilés, ainsi que les commerces ; enfin, l’amélioration-entretien se lit à +2,1 % et renoue quasiment avec son volume d’activité de 2019. En termes d’emploi, 2022 se solde sur la création nette de 15 000 postes –salariés et intérimaires en équivalent-emplois à temps plein (ETP)– dans le secteur, malgré une intensification des difficultés de recrutement.

En 2023, l’activité bâtiment s’afficherait encore en croissance, bien que très modeste à +0,7 %, notamment grâce à des carnets de commandes à bon niveau fin 2022. Toutefois, le logement neuf entrerait en crise, à – 2,6 % compte tenu d’une forte baisse de près de 10 % des mises en chantier, qui tomberaient à 360 000 unités, suite à la chute des permis (-21,3 %) et à l’effondrement des ventes de 2022. Le non résidentiel neuf ralentirait fortement, à +1,7 %, eu égard à la détérioration du contexte économique et financier qui pèserait sur les surfaces autorisées (-0,8 %). Quant à l’activité en amélioration-entretien, elle resterait bien orientée, à +2,0 %, tirée par une accélération –toutefois contenue– de la rénovation énergétique. L’emploi dans le bâtiment se stabiliserait en 2023, avec des créations nettes au cours du premier semestre, puis l’amorce d’un décrochage sur la deuxième partie de 2023.

La situation financière des entreprises resterait un sujet d’inquiétude, avec des trésoreries qui continueraient de se fragiliser et, par voie de conséquence, des défaillances plus nombreuses. De fait, le tassement des prix des matériaux observé depuis l’été 2022 se trouverait balayé par les effets de la crise de l’énergie début 2023. En outre, les salaires accélèreraient dans un environnement toujours clairement inflationniste, d’autant plus que le bâtiment doit déjà faire face à d’importants problèmes de recrutement.

La grande question pour 2023 réside ainsi dans le fait de savoir jusqu’où les entreprises pourront répercuter ces hausses de coûts dans leurs prix, alors que les donneurs d’ordres subiront une diminution de leur revenu réel.

Bilan 2022

Le contexte

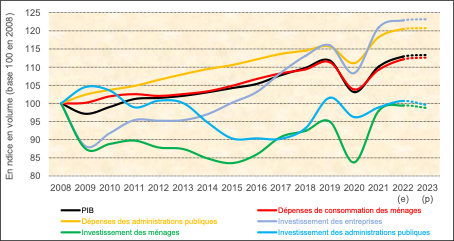

En 2022, la croissance économique française ralentit, à +2,5 % en volume (cf. graphique 1), après un rebond de 6,8 % en 2021. Malgré le déclenchement de la guerre en Ukraine et la crise de l’énergie qui s’est en suivie, alimentant elle-même un choc inflationniste, l’activité économique fait preuve de résilience. D’ailleurs, elle dépasse de 1 % son niveau de 2019.

Graphique 1 – Le PIB et ses composantes

Source : FFB à partir de l’Insee

Source : FFB à partir de l’Insee

En détail, les dépenses de consommation des ménages progressent de 2,6 % en 2022, grâce à un très bon premier semestre (+5,7 %). Cela s’explique par un simple effet de base, le premier semestre 2021 ayant souffert des mesures sanitaires prises pour lutter contre la Covid-19 (fermeture des commerces, confinement d’avril 2021, tourisme au plus bas).

L’investissement total ralentit plus fortement, à +1,6 %, alors qu’il tirait la croissance en 2021, à +11,5 %. La composante liée aux administrations publiques freine le moins brusquement, à +1,8 %, il est vrai, après « seulement » +2,8 % en 2021. Suivent les composantes entreprises et ménages (à 85 % des travaux de logement), respectivement avec +1,6 % et +1,5 %.

Quant au solde du commerce extérieur, il contribue positivement à la croissance, avec des exportations légèrement plus dynamiques que les importations (+7,4 % versus +7,1 %), ces dernières se trouvant freinées par une demande affaiblie.

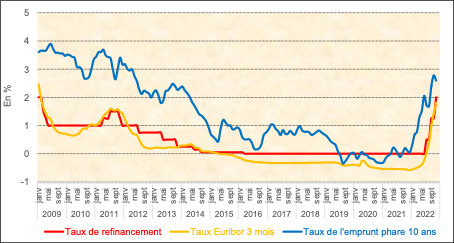

Sur le marché du crédit, 2022 s’avère marquée par la remontée progressive des taux d’intérêt, dans la suite de celui de l’emprunt phare à dix ans qui affiche +169 points de base (pdb) sur l’ensemble de l’année pour s’établir à 1,7 % et renouer avec son niveau de 2014 (cf. graphique 2). La hausse ne se transmet que partiellement aux taux des crédits immobiliers aux particuliers (hors coût des assurances et des sûretés), ces derniers n’ayant progressé « que » de 55 pdb pour ressortir à 1,62 %, en moyenne sur 2022. De plus, les effets de cette hausse s’avèrent pour partie compensés par l’allongement des durées des prêts immobiliers d’un peu plus de 8 mois en 2022, pour atteindre leur plus haut historique au-delà de 20 ans.

Graphique 2 – Taux d’intérêt Source : Banque centrale européenne, Banque de France

Source : Banque centrale européenne, Banque de France

Reste que deux obstacles supplémentaires pèsent sur le marché :

- le resserrement des conditions d’accès au crédit né de la règlementation HCSF s’imposant aux établissements de crédit depuis le 1er janvier 2022. Elle impose de ne dépasser ni des durations à l’origine supérieures à 25 ans (27 ans en VEFA), ni des taux d’effort de plus de 33 % (35 % en VEFA), sauf pour une portion limitée de prêts ;

- le seuil de l’usure qui, avec la rapide remontée des taux, s’est révélé bloquant à plusieurs reprises en cours de trimestre, notamment chez les ménages modestes, conduisant à des refus automatiques de prêts.

Le cumul de ces facteurs négatifs se traduit par un affaiblissement du marché du crédit, avec une chute de la production d’environ 15 % dans le neuf.

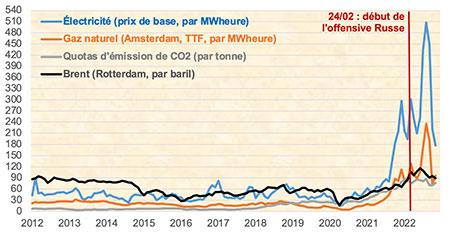

Enfin, l’année connaît un réel choc inflationniste, principalement provoqué par la crise géopolitique en Ukraine et la crise énergétique qui s’en est suivie et continue de peser (cf. graphique 3).

Graphique 3 – Prix spot des énergies et du CO2 en Europe (en €, moyenne mensuelle)

Sources : Insee et Rexecode, d’après PowerNext, Refinitiv, European Energy Exchange.

Sources : Insee et Rexecode, d’après PowerNext, Refinitiv, European Energy Exchange.

L’année se solde sur une hausse moyenne des prix à la consommation d’un peu plus de 5 %, le pic inflationniste restant d’ailleurs à venir, au fur et à mesure de la transmission de l’envolée de l’énergie aux autres secteur productifs.

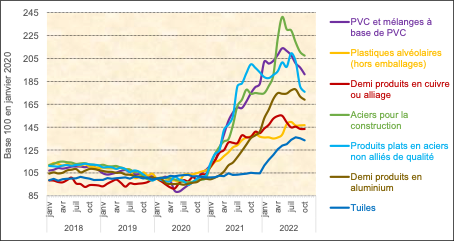

Le bâtiment n’échappe pas à cette tendance lourde, avec une nouvelle envolée du coût des matériaux qu’il met en œuvre (voir graphique 4).

Graphique 4 – Indices de prix de production de quelques matériaux pour le marché Source : calculs FFB d’après Insee

Source : calculs FFB d’après Insee

Il faut noter à ce sujet que le tassement relevé depuis la fin de l’été cédera très probablement la place à une nouvelle accélération en 2023, lorsque les nouveaux contrats de fourniture d’énergie aux tarifs au moins cinq à six fois supérieurs entreront en vigueur. C’est d’ailleurs ce qui ressort des nombreux courriers d’annonces reçu par les entreprises de bâtiment de leurs fournisseurs.

Activité et emploi dans le bâtiment

Le logement neuf

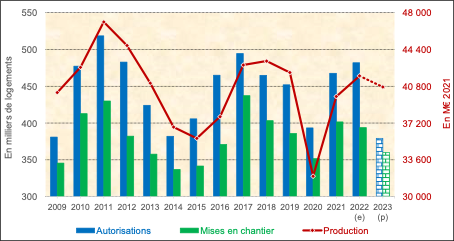

En termes de production, le logement neuf se montre plutôt dynamique en 2022, avec une hausse de 5,1 % hors effet prix (cf. graphique 5). Ainsi, la perte d’activité liée à la crise sanitaire est quasiment effacé (-0,8 %).

Graphique 5 – Autorisations, mises en chantier (en date réelle estimée) et production de logements

Source : FFB à partir de Ministère de la transition écologique et de la cohésion des territoires (MTECT)/Commissariat général au développement durable (CGDD)/Service de la donnée et des études statistiques (SDES), Sit@del2

Source : FFB à partir de Ministère de la transition écologique et de la cohésion des territoires (MTECT)/Commissariat général au développement durable (CGDD)/Service de la donnée et des études statistiques (SDES), Sit@del2

Cela tient au délai de transformation des permis en mises en chantier de logements et au fait que ces dernières affichent, après +14,2 % en 2021, un retrait limité de 1,9 % en 2022, solde d’une progression de 4,0 % de l’individuel et d’une chute de 6,5 % du collectif. Ainsi, 394 000 logements sortent de terre (après recalage, cf. encadré 1), soit un niveau supérieur de 33 000 unités à la moyenne de longue période, mais bien inférieur à celui de 2017 (‑43 000).

Un nécessaire recalage des mises en chantier sur le segment de l’individuel opéré par la FFB pour les années 2021 et 2022

Depuis 2021, on observe des écarts statistiquement anormaux entre permis et chantier, avec un net surplomb des premiers dans l’individuel en 2021, dans le collectif en 2022. De plus, les carnets de commandes des entreprises à niveau élevé tout au long de l’année, y compris dans le gros œuvre (9,4 mois pour les plus de dix salariés à fin novembre 2022) et la dynamique de l’emploi ne peuvent s’expliquer par la seule hausse contenue de l’activité en amélioration-entretien.

Dans le collectif, ce différentiel inhabituel en 2022 peut s’expliquer par les anticipations de la RE2020, le délai de transformation en mises en chantier, voire le durcissement du crédit qui aurait pu conduire à des annulations de ventes.

Dans l’individuel, il s’avère plus difficile à comprendre que le choc positif des ventes en 2021 (+22,1 % dans le diffus), puis des permis début 2022 (+32,5 % en glissement annuel sur le premier trimestre 2022), ne donne lieu qu’à une hausse très modérée des mises en chantier en 2022, précisément de 3,5 % en glissement annuel sur dix mois à fin octobre 2022, sans accélération récente, d’après les données officielles. On ne peut compter ici sur un nombre important d’anticipations « à blanc » de la RE2020, puisqu’on ne dépose un permis qu’après l’acquisition d’un terrain, le plus souvent par un ménage.

En conséquence, il manque probablement des mises en chantier sur 2021 et 2022, tout du moins dans l’individuel.

On se propose donc de redresser ce chiffre, en s’appuyant sur l’observation du passé.

Dans un premier temps, on calcule le nombre de logements commencés nécessaire pour ramener en 2021, la seule année qui sort de l’intervalle de confiance statistique, le ratio entre permis et ouvertures de chantier au niveau de sa moyenne de long terme, soit 24 000 unités de plus qu’observé. Puis, pour tenir compte d’une hausse probable du taux d’annulation dans un contexte de resserrement du marché du crédit, on abat cette valeur de 15 % (1,5 fois ce qui était observé avant la crise sanitaire). Enfin, on tient compte d’un allongement du délai de transformation des permis en logement (difficultés d’approvisionnement), estimé à un mois à dire d’expert. Au final, cela conduit à relever de 10 000 unités le nombre de mises en chantier dans l’individuel en 2021, comme en 2022, par rapport aux estimations issues des statistiques officielles.

En conclusion, en tenant compte du collectif (non redressé pour l’heure), la FFB estime à 401 500 et 393 900 le nombre de logements commencés en 2021 et 2022.

Les autorisations s’affichent en hausse de 3,1 % en 2022, pour atteindre 482 000 unités, soit 57 000 de plus que la moyenne de long terme. De fait, après un très bon premier semestre, le second s’inscrit en forte baisse. La cause principale de ce mouvement heurté tient au dépôt massif de demandes de permis en décembre 2021, avant entrée en vigueur de la RE2020. Leur traitement est arrivé à son terme depuis avril dans l’individuel et septembre dans le collectif, les délais d’instruction y étant plus longs. Les autorisations abandonnent donc 7,1 % en 2022 sur le premier segment, mais progressent toujours de 11,7 % sur le second.

Le non résidentiel neuf

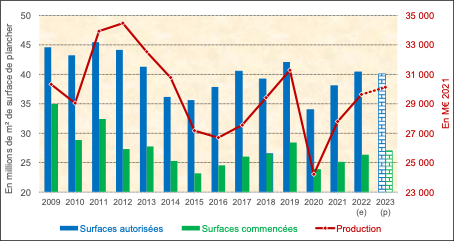

Après deux années difficiles, le non résidentiel neuf constitue la bonne surprise de 2022, avec une croissance de sa production un peu plus forte qu’attendu, à +6,6 % à prix constants (cf. graphique 6). Toutefois, son niveau d’activité reste 5,3 % en-deçà de 2019.

Les surfaces mises en chantier de bâtiments non résidentiels connaissent une rapide progression de 4,9 %, avec 26,3 millions de m² commencés en 2022. Cependant, elles restent 5,4 millions de m² en deçà de la moyenne calculée depuis 1986. Par segment, les bâtiments industriels et assimilés (+15,6 %) ainsi que les commerces (+13,1 %) ressortent comme les principaux facteurs de hausse, loin devant les hébergements hôteliers (+5,1 %) et les bâtiments administratifs (+4,5 %). À l’opposé, les bureaux et les locaux agricoles s’affichent en reculs respectifs de 7,5 % et 10,2 %.

Quant aux surfaces autorisées, elles se lisent en hausse de 6,2 %. À l’exception des locaux agricoles (-12,2 %), tous les segments ressortent en territoire positif. Les commerces viennent en tête (+28,2 %), suivis des bureaux (+18,5 %) et des hébergements hôteliers (+14,4 %). Les hausses s’avèrent moins fortes pour les bâtiments industriels (+6,9 %) et les bâtiments administratifs (+5,4 %).

Graphique 6 – Surfaces autorisées, surfaces commencées (en date de prise en compte) et production de bâtiments non résidentiels neufs

Source : FFB à partir de MTE/CGDD/SDES, Sit@del2

Source : FFB à partir de MTE/CGDD/SDES, Sit@del2

L’amélioration-entretien

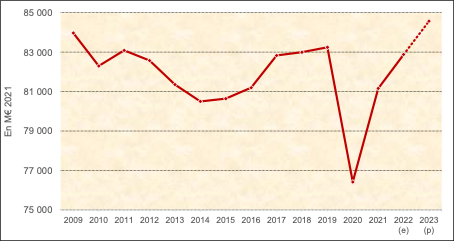

En 2022, l’amélioration-entretien progresse de 2,1 % à prix constants, à un rythme légèrement moindre qu’espéré il y a un an (+2,7 %). Pour autant, ce segment retrouve quasiment son niveau de 2019 (-0,4 %, cf. graphique 7).

La rénovation énergétique ressort aussi dynamique que l’ensemble, à +2,1 % en volume. Elle s’avère principalement portée par le non résidentiel (+2,8 %), grâce aux effets très positifs du plan de relance de la fin 2020 et de son volet rénovation énergétique des bâtiments publics. L’activité en logement reste dynamique mais sans réelle accélération (+1,9 %). De fait, les effets positifs de l’extension de MaPrimeRénov’ se sont trouvés contrebalancés par la chute du marché des CEE.

Quant aux travaux non énergétiques, ils progressent de 2,2 %, le volume record de transactions de logements anciens entre 2019 et 2021, au-delà d’un million d’unités chaque année, ayant certainement joué un rôle non négligeable dans ce bon score.

Graphique 7 – Activité en amélioration-entretien

Source : FFB à partir de Réseau des CERC

Source : FFB à partir de Réseau des CERC

Le bâtiment

Malgré un contexte économique chahuté par les conséquences du conflit russo-ukrainien, la production bâtiment fait bien mieux que résister en 2022, à +3,7 % hors effet prix, soit un écart seulement de -0,6 ppct par rapport à la prévision envisagée fin 2020 (-1 ppct pour l’ensemble de l’économie). Toutefois, cet assez bon score ne permet pas au secteur de renouer avec son niveau d’avant-crise sanitaire (il reste 1,5 % en-deçà).

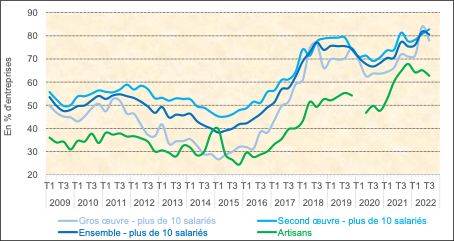

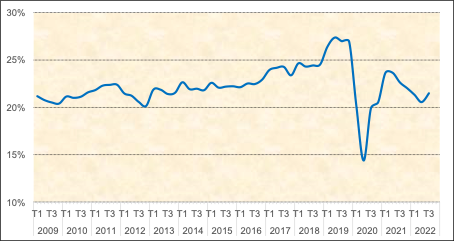

Cette croissance conservée de l’activité a permis la création nette de 15 000 postes salariés et intérimaires en équivalent-emplois à temps plein (ETP) en 2022. L’écart aux 25 000 créations prévues fin 2021 tient principalement aux difficultés de recrutement subies tout au long de l’année, que signalent environ quatre entreprises sur cinq chez les plus de dix salariés et deux artisans sur trois (cf. graphique 9).

Graphique 9 – Part des entreprises de bâtiment éprouvant des difficultés de recrutement

Source : Insee

Source : Insee

La situation des entreprises

En termes de démographie

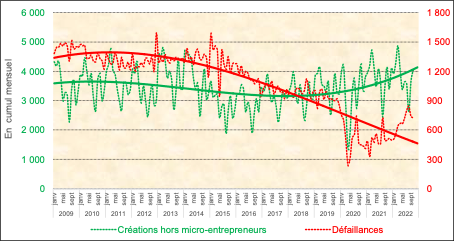

Les créations dans la construction, hors micro-entrepreneurs, se stabilisent globalement en 2022 (cf. graphique 10), comme pour l’ensemble de l’économie. Toutefois, comparé à 2019, soit avant le déclenchement de la crise sanitaire, la progression s’établit à près de 10 %.

Quant aux défaillances, elles s’envolent d’un peu moins de 40 % en 2022 dans la construction. Cette hausse rapide s’explique avant tout par les très faibles niveaux de 2020 et 2021, grâce aux mesures de soutien prises en phase de crise sanitaire. D’ailleurs, les défaillances dans le secteur se maintiennent environ 25 % en-deçà de leur niveau de 2019.

Graphique 10 – Créations et défaillances d’entreprises dans la construction

Sources : Insee et Banque de France

Sources : Insee et Banque de France

En termes de situation financière

Malgré un bon niveau d’activité, la situation financière des entreprises de construction s’est de nouveau fragilisée en 2022 (cf. graphique 11).

Graphique 11 – Taux de marge opérationnelle corrigé de la rémunération des chefs d’entreprise non salariés dans la construction

Source : estimation FFB à partir d’Insee, Comptes nationaux trimestriels

Source : estimation FFB à partir d’Insee, Comptes nationaux trimestriels

De fait, les marges opérationnelles, corrigées de la rémunération du travail des chefs d’entreprise non salariés, abandonnent environ 2 ppct pour s’afficher à 21 % dans la construction selon les Comptes trimestriels de la Nation produits par l’Insee. Mais surtout, la perte par rapport à 2019 s’établit à peine moins en dessous de 6 ppct.

La crise des matériaux explique une bonne part de ce repli (cf. graphique 4). D’une part, la violente hausse des coûts des travaux qui s’en est suivie s’avérait difficile de reporter sur les clients finaux du bâtiment, d’autant que l’indexation des marchés restait peu développée. D’autre part, le surplomb de l’emploi sur l’activité, largement lié à la désorganisation des chantiers du fait des difficultés d’approvisionnement, a pesé lourd en terme de poids relatif de la masse salariale.

Le contexte macroéconomique pour 2023

La croissance économique française ralentirait fortement, pour tomber à +0,4 % en 2023 sous les effets d’un contexte dégradé et incertain, toujours marqué par la crise énergétique et la résurgence de l’inflation.

Les dépenses de consommation des ménages ralentiraient fortement à +0,5 %, après +2,6 % en 2022. Certes, elles bénéficieraient d’un recul du taux d’épargne, mais il resterait limité à 0,8 ppct pour tomber à 15,4 %, soit son niveau d’avant-crise sanitaire. Or, la persistance de l’inflation (4,3 % anticipé) affecterait encore durement le pouvoir d’achat des ménages. Par ailleurs, la forte dégradation de la confiance des ménages depuis le déclenchement de la guerre en Ukraine pèserait également sur la consommation.

L’investissement total, quant à lui, s’afficherait en retrait de 0,2 %. En détail, l’investissement des entreprises décélérerait à +0,3 %. Cette quasi-stagnation s’inscrit comme conséquence de la baisse des marges depuis début 2022, de l’entrée dans la phase de remboursement progressif des PGE, d’un accès au crédit plus difficile et de perspectives de demande qui faiblissent. L’investissement des ménages, composé à 85 % de dépenses en logement (construction neuve ou gros entretien), s’infléchirait de 0,7 % en raison notamment de la baisse du pouvoir d’achat, d’un resserrement du marché du crédit et d’un contexte général plus incertain, donc moins favorable à se projeter sur moyen/long terme. Enfin, l’investissement de l’État et des collectivités locales baisserait de 1,2 %, l’environnement géopolitique et économique favorisant une plus grande prudence.

Seule véritable bonne nouvelle, le commerce extérieur contribuerait favorablement à la croissance avec des exportations, portées en partie par le tourisme et l’aéronautique, qui s’afficheraient en plus forte progression que les importations (+3,7 % contre +2,7 %). Cela n’aura toutefois que peu d’impact direct sur l’activité bâtiment.

Par ailleurs, le taux de chômage se relèverait de 0,3 ppct pour s’afficher à 7,6 % en France entière, en lien avec une quasi-atonie de l’activité. Il se maintiendrait toutefois à un à niveau toujours bas.

Enfin, le resserrement monétaire impulsé par la BCE se confirmant, le taux de l’emprunt phare à dix ans poursuivrait sa progression, débutée en janvier 2022, pour atteindre 2,1 % en moyenne annuelle sur 2023. Cette hausse se transmettrait en partie aux taux des crédits immobiliers aux particuliers, y compris coût des assurances et des sûretés, qui se liraient aux environs de 3 % sur l’ensemble de l’année.

Prévisions 2023

Le logement neuf

En 2023, les autorisations de logements neufs abandonneraient 21,3 %, sans disparité entre individuel (-20,9 %) et collectif (-21,6 %), dans la suite logique de l’activité fortement baissière constatée, à l’amont de la filière, en 2022. De fait, le bilan de cette dernière année fait apparaître un effondrement de plus de 30 % des ventes des constructeurs de maisons individuelles et d’environ 15 % pour les promoteurs. En outre, le logement collectif pâtira de la relative faiblesse de la commande locative sociale, dont les agréments de 2022 devraient tomber à environ 90 000 unités dans le neuf, soit 10 000 unités au-dessous de leur moyenne de long terme.

Cette chute du marché résulterait, en premier lieu, d’un environnement macrofinancier défavorable pour le logement. La règlementation HCSF et le taux d’usure continueraient à mordre, alors même que l’on observerait une prudence accrue des établissements prêteurs, dans un contexte très incertain. De plus, la hausse des taux des crédits immobiliers constituerait un obstacle supplémentaire pour les ménages à financer leurs projets d’habitat, notamment les primo-accédants, alors que les barèmes du PTZ n’ont pas été revalorisés depuis 2014, malgré le choc inflationniste récent et le surcoût RE2020[1]. Il en irait de même dans l’investissement locatif en neuf, alors que le Pinel+ (toujours d’actualité pour 2023 à l’heure où la FFB produit cette note, malgré les nombreuses alertes qu’elle a adressées aux décideurs publics) viendra renforcer les exigences techniques sans réévaluation de l’aide.

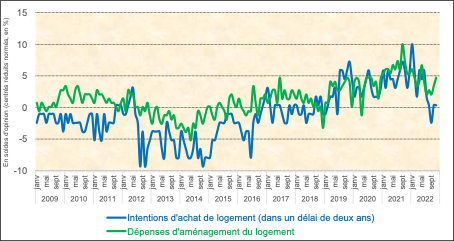

La poursuite du relèvement des prix de construction et, plus globalement, du logement neuf (+4,7 % en 2021 et +5,4 % en glissement annuel sur le premier semestre 2022), dans un environnement de baisse du pouvoir d’achat des ménages et de remontée de leurs craintes, singulièrement celles relatives aux perspectives de chômage, pèserait aussi négativement. D’ailleurs, depuis le déclenchement de la guerre en Ukraine, ces acteurs envisagent moins fréquemment l’achat d’un logement dans les deux ans qui suivent (cf. graphique 12).

Graphique 12 – Perspectives déclarées par les ménages relatives aux dépenses de logement

Source : calculs FFB d’après Insee

Source : calculs FFB d’après Insee

La conséquence de cette lourde chute prévue des autorisations commencerait à se lire en termes de mises en chantier qui reculeraient de 8,6 % en 2023. Ainsi, seuls 360 000 logements seraient commencés, soit une baisse de 34 000 unités en un an. Par segment, l’individuel, plus réactif en termes de délai de construction, chuterait de 13,1 % alors que le collectif se replierait moins violement, à -4,6 %, car il bénéficierait encore du stock de permis de 2022 (+11,7 %). En conséquence, 24 000 et 10 000 mises en chantier seraient perdues sur ces deux segments.

Compte tenu des délais de transformation, la production en logement neuf ne s’infléchirait « que » de 2,6 % en volume en 2023, amorçant un retournement de marché qui se révèlerait bien plus prononcé en 2024 sans soutien public plus important. Le recul d’activité s’avérerait plus marqué dans l’individuel que dans le collectif, à -3,5 % contre -1,3 %, et ferait globalement passer 3,4% en-deçà de celui de 2019, hors effet prix.

[1] Le Pôle Habitat FFB estime à +7,4% en moyenne ce surcoût de construction, après enquête réalisée sur un panel de constructeurs de maisons représentatif du marché. Cette moyenne s’inscrit dans une fourchette allant de 3 % à 14 % selon la typologie de la maison, la zone climatique et l’orientation.

Le non résidentiel neuf

En 2023, l’ensemble des surfaces autorisées de bâtiments non résidentiels enregistrerait un retrait de 0,8 %, avec toutefois des disparités entre segments.

Les bureaux connaîtraient l’évolution la plus favorable, avec une hausse de 4,6 %. Pour l’heure, contrairement à ce que l’on pouvait craindre, ce segment n’affiche pas de rupture majeure malgré l’essor du télétravail depuis le déclenchement de la crise sanitaire. Plusieurs indicateurs avancés attestent même d’une assez bonne santé. De fait, selon BNP Paribas Real Estate, la demande placée de bureaux sur l’ensemble de la France s’affiche en progression d’environ 20 % en glissement annuel sur les neuf premiers mois de 2022 ; quant aux investissements, sur la même période, ils s’accroissent de 16 % en Île-de-France et restent stables à bon niveau en régions. De plus, le contexte macroéconomique moins porteur de 2023 ne devrait pas avoir d’influence immédiate et significative sur les grands groupes, qui privilégient des stratégies de long terme. A contrario, la demande de bureaux émanant des PME se replierait de 5 à 10 %. Sous les hypothèses que l’économie ne vacille pas trop longuement et que le marché de l’emploi tienne, la demande globale et l’investissement resteraient donc bien orientés en 2023.

Après deux années 2020 et 2021 très compliquées car pénalisées par les mesures sanitaires, les locaux commerciaux bénéficient aujourd’hui du retour à bon niveau de la fréquentation de la clientèle, notamment celle du tourisme, de l’impact positif des futures infrastructures pour accueillir les Jeux Olympiques de 2024 et du développement du retail park. D’ailleurs, les 4,3 milliards d’euros investis sur le segment des commerces pour les neufs premiers mois de 2022, représentent un plus haut depuis 2014, selon BNP Paribas Real Estate. Malgré cette récente reprise, plusieurs freins persisteraient, dont :

- la progression continue du e-commerce qui, malgré un ralentissement, constitue toujours une concurrence pour le commerce physique ;

- la mise en œuvre du ZAN, qui vise particulièrement les zones commerciales ;

- une politique plutôt orientée vers la restructuration de sites commerciaux.

Par ailleurs, le durcissement de l’environnement macroéconomique freinant les achats des consommateurs, les investisseurs adopteraient un comportement plus prudent. Au global, après l’envolée estimée à +28,2 % en 2022, les surfaces autorisées de commerces se stabiliseraient peu ou prou (+1,1 %), un peu au-dessus de leur moyenne de longue période.

L’hôtellerie, lourdement affectée en 2020 et 2021 par la crise sanitaire, connait depuis une belle reprise de son activité. En effet, le segment bénéficie du retour de la quasi-totalité de sa clientèle, résidente comme non-résidente, la fréquentation hôtelière dépassant même, au troisième trimestre 2022, son niveau d’avant-crise sanitaire d’après l’Insee. Cette bonne dynamique s’observe aussi côté investissement, avec 1,4 milliard d’euros investi sur les neuf premiers mois de 2022, contre 1,2 milliard d’euros en moyenne au cours des cinq années précédentes. Ces tendances positives se trouveraient toutefois freinées par l’environnement macroéconomique. Ainsi, les surfaces autorisées ne progresseraient que de 1,5 % en 2023.

À l’inverse des segments précédents, les surfaces de permis de bâtiments industriels et assimilés baisseraient de 1,6 % en 2023. Pour autant, elles s’afficheraient ainsi encore 2,6 millions de m² au-dessus de leur moyenne observée depuis 1986. Plus en détail, les locaux logistiques se stabiliseraient à haut niveau, le marché du e-commerce semblant atteindre sa maturité (la progression du chiffre d’affaires associé ralenti d’ores et déjà selon la Fédération du e-commerce et de la vente à distance–Fevad). En revanche, les bâtiments industriels purs se replieraient, en lien avec un climat des affaires moins favorable dans l’industrie manufacturière depuis février 2022.

Enfin, les bâtiments administratifs se trouveraient davantage pénalisés par le contexte actuel et accuseraient une baisse de 2,5 % des surfaces de permis accordés. En effet, malgré une position plus favorable dans le cycle électoral municipal, l’investissement des collectivités territoriales pâtirait de la hausse de leurs dépenses de fonctionnement, en particulier les postes énergie et salaires, du fait de la crise énergétique et de la forte inflation. De plus, ces acteurs privilégieraient les travaux de rénovation énergétique, au détriment du neuf.

Compte tenu de la hausse des surfaces autorisées en 2022 (+6,2 %) et des délais de mise en œuvre, les surfaces commencées de non résidentiel ressortiraient en hausse de 2,7 % en 2023. Elles atteindraient 27 millions de m², ce qui reste au-deçà des 31,7 millions de m² relevés en moyenne depuis 1986. Seuls les bâtiments agricoles reculeraient, de 7,3 % précisément, mais ils pèsent assez peu dans l’ensemble. Les bureaux, hébergements hôteliers et locaux commerciaux progresseraient rapidement, respectivement de 8,7 %, 7,9 % et 6,0 %, suivis par les bâtiments industriels et assimilés, avec +4,7 %. Quant aux surfaces commencées de bâtiments administratifs, elles se maintiendraient à proximité de leur niveau de 2022 (+0,1 %).

En termes de production, compte tenu des délais de réalisation, la croissance du non résidentiel neuf ralentirait assez fortement en 2023, à +1,7 % hors effet prix. Hormis les locaux agricoles en repli (-12,8 %) et les bureaux en quasi-stabilisation (-0,3 %), les autres segments progresseraient néanmoins. Plus précisément, les commerces (+6,3 %) enregistreraient la plus forte hausse devant les hébergements hôteliers (+4,3 %), les bâtiments industriels et assimilés (+3,1 %) et les bâtiments administratifs (+1,6 %).

Au global, l’activité du non résidentiel neuf demeurerait 3,7 % inférieure à celle de 2019.

L’amélioration-entretien

En 2023, l’activité en l’amélioration-entretien conserverait quasiment le rythme de hausse, à +2,0 % en volume. Le non résidentiel connaîtrait, comme en 2022, une croissance légèrement supérieure (+2,2 %) à celle du logement (+1,8 %). Le niveau de 2019 se trouverait enfin dépassé, hors effet prix, de 1,6 % précisément à prix constants.

La rénovation énergétique resterait le principal moteur de l’activité, avec une progression attendue de 2,6 % en volume.

Dans le logement, la dynamique de 2022 s’amplifierait (+2,5 %) pour au moins trois raisons :

- une petite hausse des crédits alloués au dispositif « MaPrimeRénov’ », dont le budget 2023 s’élèvera à près de 2,5 milliards d’euros ;

- une sortie de crise du marché certificats d’économie d’énergie ;

- une crise de l’énergie qui incitera de manière plus importante à la réalisation de travaux d’efficacité énergétique.

Dans le non résidentiel, la rénovation énergétique accélèrerait encore un peu en 2023 (+3,0 %), sous les effets conjugués de la restauration du crédit d’impôt à destination des TPE et PME qui souhaitent réaliser des travaux verts sur leurs bâtiments, de la fin du plan de relance de rénovation des bâtiments publics et de l’amorce du nouveau plan de rénovation des écoles annoncé par le Président de la République à l’occasion des « 24 heures du bâtiment ». En outre, de même que pour les ménages, la crise énergétique constituerait un puisant incitatif.

S’agissant des travaux non énergétiques, leur rythme de croissance se tasserait en 2023, à +1,7 % contre +2,2 % en 2022. Les différents acteurs privilégieraient les travaux permettant de réduire leurs consommation d’énergie et leurs factures associées, différant leurs autres travaux non indispensables.

Le bâtiment

Après une croissance de 3,7 % en volume en 2022, l’activité bâtiment ne s’afficherait plus qu’à +0,7 % en 2023. Elle ne renouerait donc toujours pas avec son niveau d’avant-crise sanitaire (-0,8 %). En détail, le secteur se trouverait pénalisé par le recul du logement neuf (-2,6 %) et le fort ralentissement du non résidentiel neuf (+1,7 %), alors qu’il resterait soutenu par l’amélioration-entretien (+2,0 %), singulièrement son volet énergétique (+2,6 %).

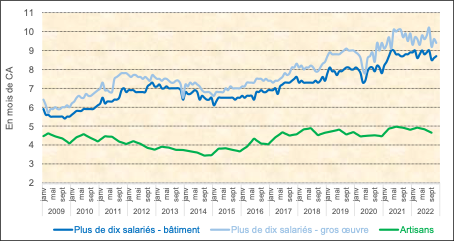

Les carnets de commandes, à 7,2 mois en moyenne à fin novembre 2022 (cf. graphique 14), assurent d’ores-et-déjà un bon niveau d’activité sur le premier semestre. Les premières véritables difficultés apparaîtraient, dans le neuf, à l’été.

Graphique 14 – Carnets de commandes des entreprises de bâtiment

Source : Insee ; FFB

Source : Insee ; FFB

L’emploi salarié et intérimaire (en ETP) suivrait le même profil, avec des créations nettes au cours du premier semestre, avant un début de décrochage sur la deuxième partie de 2023. Sur l’ensemble de l’année, l’emploi dans le bâtiment se maintiendrait à son niveau de 2022.

Vous aimerez aussi

Bas carbone l’aluminium change d’ère sur l’ espace Equipbaie by Batimat

Face à l’urgence climatique et aux nouvelles exigences réglementaires, la filière de la...

Novastruct nomme Lionel Javon au poste de Directeur des Opérations

Novastruct (anciennement Kawneer), spécialiste des solutions architecturales en alumini...

Abonnez-vous

Profitez du magazine où et quand vous voulez. Abonnements papier et offres 100% numériques sur ordinateur, tablette et smartphone

Déjà abonné ? Identifiez-vous