Le logement : le mal-aimé de la République !

#Quoi de neuf ? Publié le 16 décembre 2025 par L'Echo de la Baie

Contexte général : une résistance inattendue, une fragilité certaine

« Le consensus de place table aujourd’hui sur une croissance en volume du PIB de l’ordre de 0,9 % en 2025, comme en 2026. Malgré la guerre commerciale déclenchée par Donald Trump, malgré les incertitudes politiques et budgétaires de la fin d’année en France, la situation se révèle meilleure qu’anticipée. De même, sur le marché du crédit immobilier, à l’amélioration du premier semestre a succédé une simple stabilisation, avec petite hausse des taux mais allongement des durées, là où l’on craignait une franche détérioration.

Sans optimisme exagéré, l’entrée dans 2026 laisse grande ouverte la possibilité d’une sortie progressive de crise. Du moins, sous réserve qu’une loi de finance équilibrée soit votée, c’est à dire qu’elle engage un véritable effort sur le déficit public sans casser la croissance. » annonce Olivier Salleron, Président de la FFB.

Bilan 2025 :

L’année 2025 se solde sur une croissance modérée du PIB, . +0,9 %, en ralentissement par rapport à 2024.

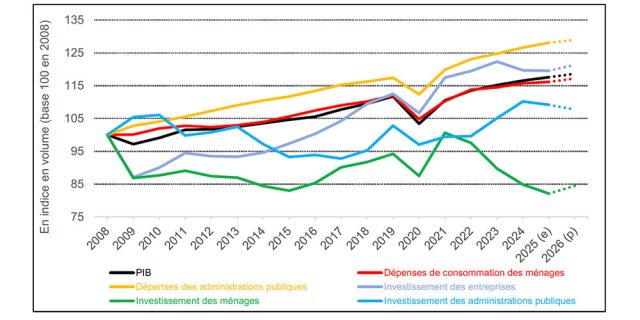

Graphique 1 – Le PIB et ses composantes

Source : FFB à partir de l’Insee.

Source : FFB à partir de l’Insee.

En détail, cette croissance relève intégralement de la reconstitution des stocks. Après deux années de baisse, ils s’avèrent portés par les produits de l’aéronautique, de l’industrie navale et de la chimie, des biens au processus de production long, principalement destinés à l’export. Pour autant, la consommation des ménages ressort en hausse de 0,4 % sur l’année, en lien avec le ralentissement de l’inflation (1,0 % versus 2,0 % en 2024, mais surtout 4,9 % et 5,2 % en 2023 et 2022, cf. graphique 2), et la dépense publique progresse de 1,2 %.

Toutefois, ces deux évolutions se trouvent compensées par la baisse du commerce extérieur, les exportations (+1,7 %) ayant progressé bien moins rapidement que les importations (+2,6 %), et par le repli de 1,0 % de l’investissement. Ce dernier pâtit d’un nouveau recul du côté des ménages (-3,3 %) et d’une baisse plus modérée du côté des administrations publiques (-0,9 %), alors que l’on relève une quasi-stagnation (-0,1 %) pour les entreprises non financières.

Graphique 2 – Taux d’inflation

Source : Insee.

Source : Insee.

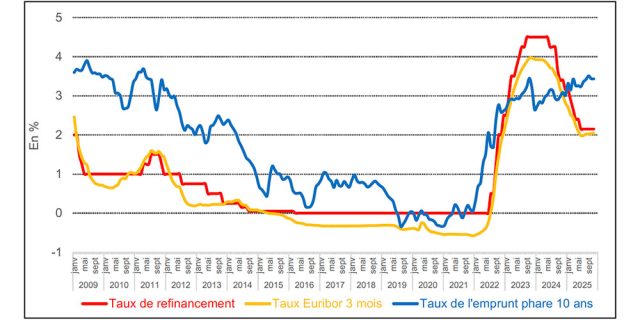

Le ralentissement confirmé de l’inflation dans l’ensemble de la zone euro a conduit la Banque centrale européenne (BCE) à poursuivre sa politique accommodante de baisse de ses taux directeurs sur le premier semestre 2025, avant de les stabiliser (cf. graphique 3).

En revanche, le taux de l’emprunt d’État français à dix ans a augmenté d’environ 50 points de base sur l’année pour s’établir un peu en-deçà de 3,5 %, pénalisé par la guerre commerciale lancée par le président Trump, la chute du gouvernement Bayrou, puis par les incertitudes sur le vote d’un budget 2026 pour la France et sur ce que contiendra ce budget en termes de résorption du déficit public.

Graphique 3 – Taux d’intérêt

Source : Banque centrale européenne, Banque de France.

Source : Banque centrale européenne, Banque de France.

Pour autant, après une baisse sur le premier semestre 2025, les taux de crédit immobilier n’ont que faiblement progressé sur le second, pour atteindre 3,12 % (hors assurance et coût des sûretés) en novembre selon l’Observatoire Crédit Logement/CSA. Les durées des prêts se sont, quant à elles, affichées à un niveau historiquement élevé, autour de 250 mois, les banques continuant d’allonger les maturités pour solvabiliser la demande. Dans ce contexte également soutenu par la réouverture du PTZ dans l’individuel et les zones B2-C depuis le printemps, l’activité du marché du crédit s’est nettement redressée, partant d’un point bas.

À fin novembre 2025, la production et le nombre de prêts dans le neuf progressent respectivement de 31,5 % et 34,3 % en glissement annuel sur douze mois. La dynamique se tasse sur les trois derniers mois, sans remise en cause toutefois, avec respectivement +17,2 % et +12,5 % sous l’effet de la légère remontée des taux et du renchérissement du coût relatif des opérations (+6,9 % entre fin 2024 et fin 2025), qui atteint 5,1 années de revenu en moyenne fin 2025.

Le contexte macroéconomique pour 2026

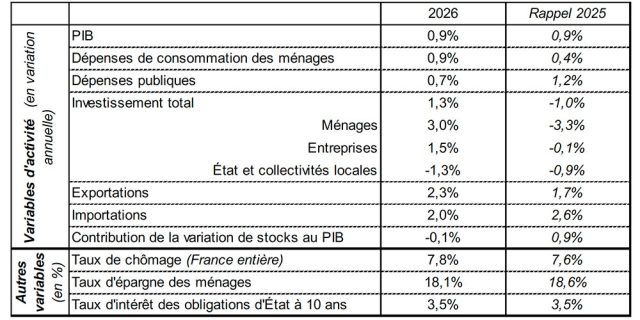

Selon le consensus de place, en 2026, la croissance du PIB conserverait un rythme similaire à celui de 2025, soit +0,9 % en volume (cf. tableau 1), malgré et à cause de l’instabilité politique en France ainsi que du contexte européen et international. Toutefois, contrairement à 2025, portée par les stocks, 2026 connaitrait une contribution plus marquée de la consommation des ménages et de l’investissement privé. La première composante accélérerait pour s’afficher à +0,9 % en volume, sous l’effet de la hausse des salaires réels dans un contexte de faible inflation.

Par ailleurs, le taux d’épargne diminuerait de 0,5 point de pourcentage (ppct) : ces dernières années, tiré vers le haut par l’augmentation des revenus des retraités, dont la propension à épargner s’avère plus forte, il subirait le ralentissement de la revalorisation des pensions, mais aussi la hausse plus contenue des revenus d’activité. Pour autant, ce taux d’épargne s’afficherait encore au niveau élevé de 18,1 %, contre, en moyenne, 14,9 % depuis le début des années 90. Quant au chômage, son taux progresserait de 0,2 ppct en 2026 pour atteindre 7,8 % de la population active.

Tableau 1 – Le scénario macroéconomique 2026 retenu par la FFB

Source : FFB

Source : FFB

L’investissement se redresserait à +1,3 % en volume en 2026. Seule sa composante publique continuerait de se contracter, à -1,3 % après -0,9 % en 2025, en lien avec la tenue des élections municipales et la consolidation budgétaire. L’investissement des ménages se redresserait nettement, à +3,0 %, porté par la reprise de la construction de logements (cf. partie 3). Enfin, après une quasi-stagnation en 2025 (-0,1 %), l’investissement des entreprises se raffermirait avec +1,5 % en 2026.

Pour sa part, le commerce extérieur connaitrait un retournement et contribuerait positivement à la croissance en 2026. Le déstockage des produits aéronautiques et navals accumulés en 2025 porterait les exportations à +2,3 %, contre une hausse de 2,0 % pour les importations. Enfin, les taux d’intérêt resteraient stables, avec un taux de l’OAT à dix ans à 3,5 %, comme en 2025, sous l’effet d’une stabilisation des taux directeurs de la BCE.

Pour lire la totalité de l’article, rendez-vous sur le site de la FFB.

Vous aimerez aussi

Super Spacer® propulsé au plus haut de l’audace architecturale

Loin aujourd’hui de la petite ville de pêcheurs une quarantaine d'années auparavant, su...

Laurent Demasles, Président de l'UFME ©UFME Organisée ce 4 juin au Palais de la Bourse...

Abonnez-vous

Profitez du magazine où et quand vous voulez. Abonnements papier et offres 100% numériques sur ordinateur, tablette et smartphone

Déjà abonné ? Identifiez-vous