Conférence de presse de la FFB : pas de croissance économique sans le bâtiment

#Quoi de neuf ? Publié le 10 septembre 2025 par L'Echo de la Baie

Nous voici à nouveau dans une situation d’incertitude politique, dans l’attente d’un nouveau gouvernement. Comme en 2024, la censure a balayé le précédent et le budget 2026 qu’il préparait. Or, ce dernier comprenait plusieurs mesures indispensables pour assurer la reprise du secteur, toujours dans la crise.

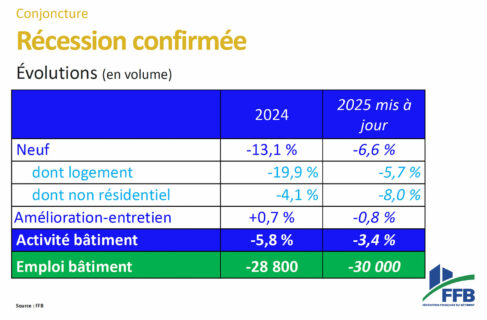

Troisième année de crise pour l’activité du bâtiment

Malgré l’amélioration des conditions de crédit de la mi-2024 à la mi-2025, malgré le plan de rachat des stocks des promoteurs par Action logement et CDC Habitat en 2024, malgré une loi de finances pour 2025 tardive mais assez favorable avec :

• une baisse de Réduction de loyer de solidarité (RLS) à 1,1 Md€ ;

• un véritable élargissement du Prêt à taux zéro (PTZ) ;

• une exonération des droits de donation pour investissement neuf ou travaux de rénovation, en contrepartie (faible) de la disparition du « Pinel » ;

• un maintien du budget de MaPrimeRénov’ au niveau d’avant la censure (2,3 milliards d’euros) ;

les estimations de la FFB à début septembre laissent craindre une troisième année de recul pour l’activité du secteur, à -3,4 % en volume. Depuis la fin 2022, la chute cumulée s’établirait alors à 9,5 %.

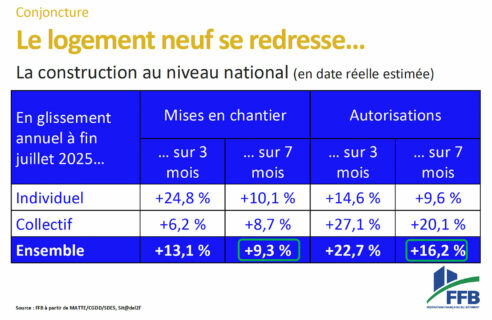

Comme prévu à fin mars, le logement neuf se redresse. On ne l’observe pas encore en termes d’activité, marquée par la chute des nouvelles opérations en 2024 : elle affichera -5,7 % hors effet prix sur l’ensemble de 2025. Mais les mises en chantier et permis progressent respectivement de 9,3 % et 16,2 % en glissement annuel sur sept mois à fin juillet 2025.

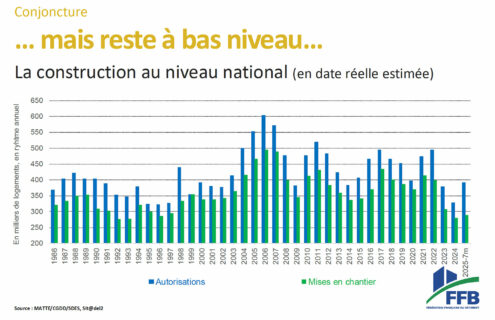

Ces mouvements s’observent dans l’individuel, comme dans le collectif. Ils permettent d’espérer de l’ordre de 300 000 mises en chantier en fin d’année, soit 20 000 de plus qu’en 2024, niveau qui se maintient parmi les plus faibles depuis le début des années 1990. De plus, si les ventes restent bien orientées coté maisons individuelles en diffus, à +39,1 % sur la même période, notamment grâce à l’élargissement du PTZ, une nouvelle chute se dessine côté promotion immobilière, avec -12,5 % en glissement annuel sur deux trimestres à fin juin. Le marché n’a donc pas pris le relais du plan Action logement–CDC Habitat.

Comme prévu là encore à fin mars, l’activité en non résidentiel neuf connaitra un recul d’environ 8 % en volume sur 2025. Et aucune amélioration ne se dessine pour l’ensemble, avec des surfaces commencées comme autorisées sans réelle tendance en glissement annuel sur sept mois à fin juillet. De fait, les premières s’affichent à -1,6 % et les secondes à +3,4 %. Parmi les grands segments, il faut signaler l’effondrement continu des bureaux (respectivement -6,2 % et -16,7 %), l’amélioration en cours des locaux commerciaux (+8,0 % et +2,6 %), et l’entrée dans le choc pré-municipales pour les bâtiments administratifs (-12,6 % et -3,0 %).

La véritable mauvaise nouvelle vient toutefois de l’amélioration-entretien. Alors que, fin mars, la FFB espérait une modeste croissance de 0,6 % de l’activité en volume, elle craint aujourd’hui un repli de 0,8 % sur ce marché. La succession de rabotages et de gels de MaPrimeRénov’ comme, dans une moindre mesure, des primes CEE pèsent lourdement dans ce retournement de tendance. De fait, en glissement annuel sur les deux premiers trimestres de l’année, l’activité fléchit de 1 %, pénalisée par les -1,4 % de la rénovation énergétique du logement. Le +1,9 % du non résidentiel ne suffit pas à compenser. Or, le segment de l’amélioration-entretien pèse pour près de 57 % de l’activité bâtiment. Sa glissade tire donc l’ensemble vers le bas.

Troisième année de baisse contenue de l’emploi et des entreprises fragilisées

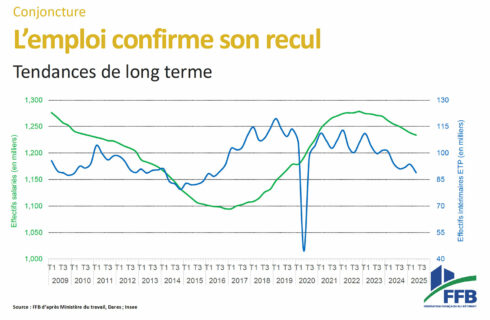

Comme déjà signalé par la FFB, la chute d’activité se traduit en recul de l’emploi, mais un recul contenu. De fait, salariés et intérimaires en équivalent-emplois à temps plein (ETP) confondus, le bâtiment affichait déjà la perte de 6 000 postes en 2023 et 29 000 en 2024, toutefois compensés en tout ou partie par la création de 7 000 et 9 000 emplois de chefs d’entreprises non salariés. De l’ordre de 30 000 à 35 000 pertes y compris chefs d’entreprises s’y ajouteront cette année. Au global, sur 2022-2025, la perte d’établira un peu en-deçà de 5 %, bien loin des -9,5 % de l’activité.

Cette adaptation partielle génère une perte de productivité structurelle, source de la poussée de 22,5 % des défaillances dans le bâtiment en 2024. Il s’en suit une petite accalmie depuis, avec même une baisse de 1,7 % en glissement annuel sur le premier semestre 2025, qui laisse toutefois les défaillances à haut niveau. Dans le même temps, les créations d’entreprises reculent rapidement, de 8,6 % précisément dans la construction y compris micro-entrepreneurs (contre +1,2 % pour l’ensemble de l’économie).

Or, fait nouveau, depuis le dernier trimestre 2024, les données officielles signalent une baisse sur un an des prix bâtiment alors que les coûts augmentent encore un peu, sous l’effet de la hausse du coût du travail. En conséquence de cet effet ciseau, l’Insee signale dans ses comptes trimestriels que le taux de marge opérationnelle dans la construction abandonne 0,9 point de pourcentage entre le début 2024 et la mi-2025, une fois prise en compte la rémunération des chefs d’entreprise non-salariés. Le mouvement devrait se poursuivre puisque les chefs d’entreprise de bâtiment interrogés par l’Insee, comme par la Banque de France anticipent encore des baisses des prix d’ici la fin d’année.

De la nécessité d’une relance du secteur

Pour la FFB, le principal combat des prochains mois portera donc sur la reprise du marché. Alors que le logement individuel neuf semble redémarrer, notamment grâce au réélargissement du PTZ, le collectif neuf reste à la peine. La fin du « Pinel » sans réel successeur l’explique pour une large part. Plus globalement, le marché du locatif privé neuf et ancien s’avère sinistré et sa relance, indispensable. C’est tout l’objet du statut du bailleur privé, proposé par la FFB depuis des années et (enfin) intégré au projet de loi de finances pour 2026 du gouvernement Bayou.

Cette action s’avère d’autant plus nécessaire que des travaux du service statistique du ministère de la Transition écologique et de la Cohésion des territoires dévoilés à la mi-juin permettent d’estimer les besoins en construction de logement à environ 452 000 par an sur 2026-2030, puis 395 000 par an sur 2031-2035 en France hors Mayotte, dès lors que l’on souhaite véritablement traiter le mal logement. Il en sera question lors du Sommet de la construction, dans l’après-midi du 16 octobre prochain, à la FFB.

Par ailleurs, le fléchissement du marché de l’amélioration-entretien, singulièrement celui de la rénovation énergétique du logement, constitue une alerte à ne pas négliger. En l’état, les engagements de la France lors des Accords de Paris sur le climat de 2016, renouvelés par le vote du paquet « Fit for 55 » par l’Union européenne en 2021, se trouvent totalement hors d’atteinte. Il importe donc de retrouver un système puissant, stable et mobilisateur pour encourager les acteurs à s’engager dans la voie de la décarbonation des bâtiments et de leur usage, comme de l’adaptation au changement climatique.

Un troisième sujet mérite encore l’attention. Il s’agit de la Responsabilité élargie du producteur pour les produits et matériaux de construction, la trop fameuse REP PMCB qui est un échec. Ce n’est pourtant pas faute d’avoir prévenu. Le système mis en place était trop ambitieux et mal calibré pour éviter des surcoûts exponentiels. Pour échapper à la banqueroute, les éco-organismes, notamment le principal, suspendent au fil de l’eau les services de reprise pourtant obligatoires. Le système est sans nul doute cassé, et l’administration tente de sauver les meubles dans le cadre d’une « refondation » sans refonte. Tous les acteurs vertueux, en amont comme en aval, se trouvent démunis. Il en est de même pour les collectivités.

Pour la FFB, disposer d’un gouvernement en responsabilité pour traiter de ces sujets relève donc de l’urgence. Des voies ont été tracées, notamment par Valérie Létard, il faut maintenant creuser ces sillons. Car, faute d’action rapide sur les trois champs évoqués ci-avant, le bâtiment devra adapter sa voilure et les besoins, se contraindre encore plus. La FFB attend beaucoup du nouveau Premier ministre. D’autant qu’il n’y aura pas de redynamisation de la croissance en France sans reprise du bâtiment.

Vous aimerez aussi

Super Spacer® propulsé au plus haut de l’audace architecturale

Loin aujourd’hui de la petite ville de pêcheurs une quarantaine d'années auparavant, su...

Laurent Demasles, Président de l'UFME ©UFME Organisée ce 4 juin au Palais de la Bourse...

Abonnez-vous

Profitez du magazine où et quand vous voulez. Abonnements papier et offres 100% numériques sur ordinateur, tablette et smartphone

Déjà abonné ? Identifiez-vous